column

コラム

column

column

事業承継税制を活用して、後継者へ思いと伝統をつなぐ!

事業承継税制の目的

「事業承継税制」をご存知でしょうか?

「事業承継税制」とは、非上場会社のオーナー兼経営者が、後継者に自社株を贈与や相続するときに課される、贈与税や相続税の全部又は一部の納税が猶予されるという制度です。(後継者は親族でなくても可)

中小企業の多くは、経営者が株主を兼ねており、事業承継では経営権を引き継ぐだけでなく、自社株も後継者に引き継いでもらうケースが多いです。このとき、会社の経営が順調であれば、自社株の評価額が高額となり、その分贈与税や相続税も高額となります。

先代経営者に突然万が一のことがあったときなどは、短期間に高額な納税資金を準備する必要がありますが、納税資金の準備が困難で、事業承継がうまくいかなかった事例もあります。

そんな事態を解決し、事業承継への負担を軽減するための制度となっております。

制度について

事業承継税制の適用を受けるには、複数の要件を満たす必要があります。先代経営者が会社の代表者であったことや、保有する議決権などの要件を満たして始めて申請が可能となります。

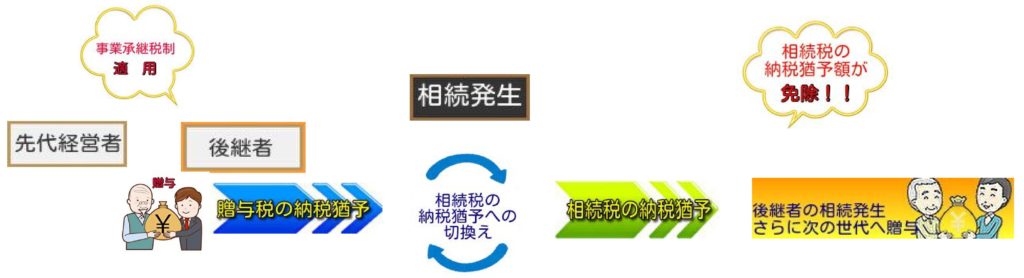

事業承継税制には一般措置と特例措置があり、従来からある一般措置では、相続時の納税猶予割合が80%までで、承継後5年間は平均8割の雇用維持が必須等の要件があり、十分に活用しやすい制度ではありませんでした。そういった一般措置の欠点を緩和したものが特例措置です。

特例措置では、令和9年12月31日までに生じた贈与や相続の贈与税・相続税の全額が納税猶予されます。猶予を受けるためには、令和6年3月31日までに特例承継計画を都道府県に提出しなければなりません。

この申請書を提出し承認を受けた後に、贈与・相続が生じ、その贈与税・相続税の申告をすると猶予が認められます。

猶予された後は5年間は毎年「継続届」という書類を税務署へ提出する必要があり、提出を失念したり、贈与・相続を受けた自社株を他者へ譲渡するなどした場合には、その猶予は取り消され、納税をしなくてはなりません。

このように手続きが複雑で、猶予も取り消される可能性があり、この制度の良さがわかりにくいですよね。

次章で事業承継税制を実際に活用しているお客様の事例をご紹介したいと思います。

弊社のお客様の事例

弊社のお客様A氏は、先代経営者であるお父様の後を継いで社長となりましたが、会社の株式はお父様が5割ほど保有したままでした。

お父様もご高齢となり相続対策を考えるにあたり、その株式だけでも1億円を超える資産価値があり、総財産は3億円を超えておりました。

A氏は事業承継税制をご活用いただいたことで、相続の際に、この株式1億円に課される相続税1,500万円の納税猶予を受けて、会社の株式を受け継ぐことができました。 もし1,500万円を実際に納付しなければならないとなると、非常に大きな金額ですので、株式を引き継ぐことができなかったかもしれません。事業承継税制が大きな効果をもたらしてくれた良い事例ではないでしょうか?

税理士を最大限活用して事業承継税制を使いましょう!

事業承継税制は非常に複雑な制度です。しかし、後継者が死亡した場合等には猶予された税額の納税が免除されるなど良い制度でもあります。

税理士に申請や届出を依頼し、疑問や要望を伝えながら、確実に事業承継税制を活用していくことをお勧めします。築き上げてきた会社を守っていくお手伝いを私たち税理士にお任せください!